Основные средства от какой стоимости. Перезагрузка бухучета основных средств

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете. Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы. Когда же переводить его в состав ОС и начинать начислять амортизацию?

В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

1. Принятие ОС к учету и выбор порядка начисления амортизации

|

Наименование |

Бухгалтерский учет |

Налоговый учет |

|

Принятие ОС к учету |

Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 «Учет основных средств»), фактическое использование ОС значения не имеет |

Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. НК РФ), фактическое использование ОС имеет значение |

|

Госрегистрация права на имущество на принятие ОС к учету не влияет: |

||

|

— нелинейный способ. «Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования |

||

|

Начисление амортизации |

Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету : |

|

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет. Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Расчет амортизации

И в бухгалтерском, и в налоговом учете амортизация начисляется ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету. Какой порядок применять при начислении амортизации, организация выбирает сама в своей учетной политике.

Так, для целей бухгалтерского учета можно выбрать один из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Способ начисления амортизации можно выбрать в отношении всех ОС или в отношении той или иной группы ОС. Например, можно определить, что по оргтехнике применяется линейный способ, а по станкам — способ уменьшаемого остатка.

В налоговом же учете можно выбрать линейный или нелинейный метод, но для всех ОС. Исключение составляют здания, сооружения, передаточные устройства, входящие в 8-10 амортизационные группы. По ним всегда применяется линейный метод.

Обратите внимание на существенное различие между бухгалтерским и налоговым учетом. В бухгалтерском учете способ начисления амортизации выбирается единожды в отношении каждого объекта ОС и в дальнейшем уже для этого ОС не меняется. А в налоговом учете в каждый конкретный момент применяется тот метод, который указан в учетной политике. То есть если организация хочет изменить «налоговый» метод, она может это сделать с 1 января следующего года.

Единственное ограничение — нельзя «уйти» с нелинейного метода ранее, чем через 5 лет после начала его применения. Рассмотрим порядок расчета амортизации на примерах.

Пример 1. Организация применяет линейный способ (метод). В апреле 2014 года она ввела в эксплуатацию ОС первоначальной стоимостью 96 000 рублей и установила для него срок полезного использования 4 года (48 месяцев). Это значит, что в налоговом учете ОС включено в третью амортизационную группу (ОС со сроком полезного использования от 3 до 5 лет включительно). Таким образом, начиная с мая 2014 года, будет ежемесячно начисляться амортизация в бухгалтерском и в налоговом учете в сумме 2000 рублей.

Пример 2. В условиях примера 1 предположим, что для начисления амортизации для всех ОС в бухгалтерском учете установлен способ уменьшаемого остатка (абз. 3 п. 19 ПБУ 6/01) с коэффициентом 2. В этом случае годовая норма амортизации составит 50 % (100 %/4 года × 2). Напомним, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы вне зависимости от применяемого способа (абз. 5 п. 19 ПБУ 6/01).

Тогда в 2014 году организация начислит амортизацию в сумме 28 000 рублей (96 000 рублей × 50 % / 12 × 7). На начало 2015 года остаточная стоимость ОС составит 68 000 рублей, а сумма амортизации — 34 000 рублей (68 000 × 50 %).

Соответственно в 2016 году начисленная амортизация составит 17 000 рублей (34 000 × 50%), а за 5 месяцев 2017 года (к моменту окончания срока полезного использования) - 3 541,67 рублей.

В результате недосписанной останется сумма в 13 458,33 рублей. Как поступать с этой суммой, действующие нормативные акты не говорят. Это значит, что порядок погашения остатка стоимости объекта ОС на конец срока его полезного использования при начислении амортизации способом уменьшаемого остатка организация должна определить самостоятельно ( «Учетная политика организации»). На это же указал и Минфин России в письме .

В частности, ввиду несущественности остающейся суммы можно предусмотреть единовременное ее отнесение на расходы в месяце окончания срока полезного использования.

С нелинейного на линейный

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

2. Расчет амортизации нелинейным методом за 2014 год для ОС третьей группы*

| Месяц | Суммарный баланс группы на начало месяца, ₽ | Норма аморти-зации | Сумма начисленной амортизации (4 = 2 × 3), ₽ | Суммарный баланс минус амортизация (5 = 2 - 4), ₽ |

| (1) | (2) | (3) | (4) | (5) |

| Май | 96 000,00 | 5,6/100 = 0,056 | 5 376,00 | 90 624,00 |

| Июнь | 90 624,00 | 5 074,94 | 85 549,06 | |

| Июль | 85 549,06 | 4 790,75 | 80 758,31 | |

| Август | 80 758,31 | 4 522,47 | 76 235,84 | |

| Сентябрь | 76 235,84 | 4 269,21 | 71 966,64 | |

| Октябрь | 71 966,64 | 4 030,13 | 67 936,50 | |

| Ноябрь | 67 936,50 | 3 804,44 | 64 132,06 | |

| Декабрь | 64 132,06 | 3 591,40 | 60 540,67 |

Если до сентября 2016 года организация не приобретет другие ОС третьей группы, суммарный баланс этой группы станет менее 20 000 рублей. В таком случае позволяет весь суммарный баланс на внереализационные расходы, а амортизационную группу ликвидировать.

Но предположим, что организация, использующая нелинейный метод с 2009 года, решила с 2015 года вернуться к линейному методу начисления амортизации. Как поступить в этом случае, написано в . Прежде всего, нужно рассчитать остаточную стоимость каждого объекта ОС на 1 января 2015 года. В нашем случае остаточная стоимость единственного ОС из третьей группы совпадает с суммарным балансом группы на 1 января 2015 года — 60 540,67 руб.

Далее определяем остаток срока полезного использования. ОС использовалось 7 месяцев, поэтому остаток срока полезного использования — 41 месяц (48 — 7). Начисляемая линейным способом амортизация рассчитывается, исходя из двух определенных ранее показателей. То есть норма амортизации составит (1/41) × 100 % = 2,44 %, а ежемесячная сумма амортизации в налоговом учете — 1 476,60 рублей (60 540,67 × 0,0244).

Основные характеристики основных средств (ОС) закреплены в Положении по бухучету ПБУ 6/01 (дальше по тексту - Положение). Так, в соответствии с п. 4 Положения, основные средства в 2014 году - это объект:

Срок использования которого в хозяйственной деятельности превышает 12-ть месяцев;

Который покупали не для перепродажи, а для использования в административных или производственных целях, или для сдачи в аренду или другое временное пользование;

Способный приносить доход для компании в будущем.

Влияние стоимости на учет

Следует учесть, что в соответствии с принятыми в 2010 году изменениями в Налоговый кодекс (начали действовать с начала 2011 года), основными средствами, на которые насчитываются амортизационные отчисления, не могут считаться активы стоимостью меньше 40 тысяч рублей. При этом стоимость приобретенных, начиная с 2011 г., активов полностью ложится на материальные расходы (Дт 20 Кт 60, документ - акт списания на затраты).

В соответствии с п. 5 Положения, основные средства, начальная стоимость которых меньше 40 тысяч руб., но в пределах утвержденного учетной политикой компании лимита, относятся к материально-производственным запасам.

Учет основных средств

Сначала все расходы на приобретение, монтаж или изготовление ОС учитываются на счете 08. Когда все формальности по принятию на учет основных средств завершены (в частности, проведена госрегистрация имущества, для которого она обязательна), то актив принимается на учет и отображается на счету 01. При этом составляется акт приема по форме ОС-1(а, б).

Основные средства в 2014 году списываются с помощью следующих проводок:

В случае продажи:

Дт 91 Кт 01 - по статочной стоимости

Дт 62 (76) Кт 91 - выручка

Дт 91 Кт 68 - НДС.

При ликвидации переставшего приносить прибыль актива:

Дт 91 Кт 01 - по остаточной стоимости

Дт 91 Кт 60 - услуги по утилизации, оказанные сторонней организацией.

Выбытие актируется по форме ОС-4.

Ремонтные работы (текущий и капитальный ремонт, техосмотр) ложатся напрямую на затраты компании. А работы по модернизации или иному улучшению объекта увеличивают его балансовую стоимость.

Переоценка ОС проводится исключительно по желанию владельца (ежегодно по состоянию на 31 декабря). При этом уценка отражается так: Дт 91 Кт 01 (на сумму уценки).

Оценка основных средств и амортизация

Активы принимаются на учет по первоначальной стоимости, включающей все расходы, связанные с изготовлением приобретением, вводом его в эксплуатацию и доставкой. При этом сумма НДС в первоначальной стоимости не учитывается.

Амортизационные отчисления рассчитывают ежемесячно и отражают проводкой Дт 20 производство (44 торговля) Кт 02. Схема начисления амортизационных отчислений зависит от срока использования (полезного) объекта (существует 10 групп). При отнесении ОС к какой-либо амортизационной группе важно знать указанный выше срок использования. Необходимо учесть то, что если активы были приобретены не новыми, то следует опираться на данные, предоставленные предыдущим владельцем.

Для начисления амортизации (п.18 Положения) используется 4 способа: линейный, уменьшения остатка, списание стоимости пропорционально объему выработки и исходя из суммарного значения срока использования (полезного).

Остаточная стоимость ОС образуется после списания амортизационных отчислений от начальной стоимости объекта.

С 2016 года увеличен минимальный размер стоимости, который позволяет отнести имущество к основным средствам в налоговом учете. При этом в бухгалтерском учете значение данного показателя осталось прежним. В результате недорогие объекты в НУ и БУ теперь отражаются по-разному, и это вызывает вопросы при применении ПБУ 18/02 (см. « »). В настоящей статье мы расскажем, как нужно учесть временные разницы, а также отложенные налоговые обязательства и активы.

Вводная информация

Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

В налоговом учете применяется новая редакция пункта 1 статьи НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы. Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2016 года и позже (см. « »).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»). Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ. Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

Для наглядности мы сопоставили в таблице правила, по которым с 2016 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

|

Первоначальная стоимость объекта |

Как отразить в налоговом учете |

Как отразить в бухгалтерском учете |

|---|---|---|

|

до 40 000 руб. |

организация вправе выбрать один из двух способов: Включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; |

|

|

от 40 000 руб. до 100 000 руб. включительно |

списать на текущие расходы при вводе в эксплуатацию |

включить в состав ОС и амортизировать |

|

свыше 100 000 руб. |

включить в состав ОС и амортизировать |

включить в состав ОС и амортизировать |

Когда появляются временные разницы

В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч рублей до 100 тысяч рублей включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ.

Какие проводки нужно создать

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская». Значит, временная разница является налогооблагаемой. Возникает отложенное налоговое обязательство (ОНО), которое показывают по дебету счета 68 и кредиту счета 77. Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

При начислении ежемесячной амортизации, напротив, «налоговая» прибыль превышает «бухгалтерскую», ведь в БУ делаются амортизационные отчисления, а в НУ их нет. Из-за этого возникает временная разница, которая является вычитаемой. Она порождает отложенный налоговый актив (ОНА), который показывают по дебету счета 09 и кредиту счета 68. Величина ОНА равна вычитаемой временной разнице, умноженной на ставку налога на прибыль.

Пример 1

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 86 400 руб. и сроком полезного использования 4 года (что составляет 48 месяцев). В этом же месяце объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

ДЕБЕТ 01 КРЕДИТ 08

- 86 400 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 86 400 руб.

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

- 17 280 руб.(86 400 х 20%) — отражено ОНО.В период с марта 2019 года по февраль 2023 года (всего 48 месяцев) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

- 1 800 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 1 800 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

- 360 руб.(1 800 руб. х 20%) — погашено ОНО.По истечении срока полезного использования ОНО оказывается полностью погашенным.

Досрочное выбытие объекта

Не исключено, что компания продаст или ликвидирует ОС до окончания срока его полезного использования. При этом и налогооблагаемая, и временная разница останутся частично непогашенными. В такой ситуации отложенное налоговое обязательство и отложенный налоговый актив нужно списать на счет 99.

Пример 2

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2019 года объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.(45 000 руб.: 12 мес.).

В июне 2019 года объект был продан.В феврале 2019 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

- 90 000 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 90 000 руб. Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

- 18 000 руб. (90 000 х 20%) — отражено ОНО.В период с марта по май 2019 года (всего 3 месяца) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

- 3 750 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 3 750 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

- 750 руб.(3 750 руб. х 20%) — погашено ОНО.На момент продажи объекта величина ОНО достигла 15 750 руб. (18 000 руб. - (750 руб. х 3 мес.)). Бухгалтер сделал проводку:

ДЕБЕТ 77 КРЕДИТ 99

- 15 750 руб. — списано ОНО

Основными средствами признается часть имущества, которая используется организациями на протяжении длительного времени (более 12 месяцев) в производственном цикле, при выполнении работ или оказании каких-либо услуг, а также с целью осуществления управленческой деятельности.

Согласно п. № 4 ПБУ 6/01, актив принимается к бухгалтерскому учету и относится к основным средствам, если единовременно присутствуют следующие характеристики:

- Объект потенциально способен приносить экономические выгоды организации (предприятию) в будущем.

- Объект может быть использован на протяжении длительного периода (более 12 мес. или операционного цикла, превышающего 12 мес.).

- Предприятием или организацией не предполагается дальнейшая перепродажа объекта.

- Предназначением объекта является использование его в производственном процессе, при выполнении работ или оказании услуг, в управленческих целях, а также предоставление во временное пользование или владение на определенный период времени за плату.

Согласно п. № 8 ПБУ 6/01, в 2014 году первоначальной стоимостью основных средств, которые были приобретены за определенную плату, признается сумма затрат на их приобретение (изготовление, сооружение) по факту.

Не включается в первоначальную стоимость ОС только НДС и прочие возмещаемые налоги. Суммы, уплаченные поставщику (подрядчику) по договору за изготовление (сооружение) основных средств являются фактическими затратами.

Приобретенные ОС, которые уже были в использовании, учитываются в бухгалтерском учете по фактической сумме затрат на их приобретение, а не по их остаточной стоимости.

Сумма амортизационных отчислений, которая была начислена предыдущим владельцем основных средств, не отражается в бухгалтерском учете нового собственника. Имущество предприятий (организаций), которые находятся на стадии банкротства, по стоимости превышающее 40 тыс. руб., учитывается в 2017 году в составе ОФ (пункт № 4 ПБУ 6/01).

Изменения в бухгалтерском учете основных средств 2014 коснулись и переоценки имущества. В соответствии с п. № 14 ПБУ 6/01, стоимость ОС, отраженная в учете на момент их принятия, не подлежит изменениям, кроме случаев, описанных в самом ПБУ 6/01, а также установленных законодательными актами РФ.

Предприятие может самостоятельно решить, проводить переоценку ОС или нет. Переоценка ОФ не является обязанностью каждого хозяйствующего субъекта.

Транспортные средства, которые были поставлены предприятием (организацией) на учет как объекты основных средств до 1.01.2013 г. Подлежат обложению налогом на имущество в общем порядке, установленном законодательством РФ. Все движимое имущество, поставленное на учет с 1.01.2013 г. как объект ОС, не подлежит обложению , поскольку не является объектом с целью налогообложения по данному виду налога.

Движимое имущество, отраженное в учете с 1.01.2013 г. на балансе лизингополучателя или лизингодателя как объект ОС, по договору лизинга (финансовой аренды) также не является объектом налогообложения налога на имущество.

ПОлезная информация

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

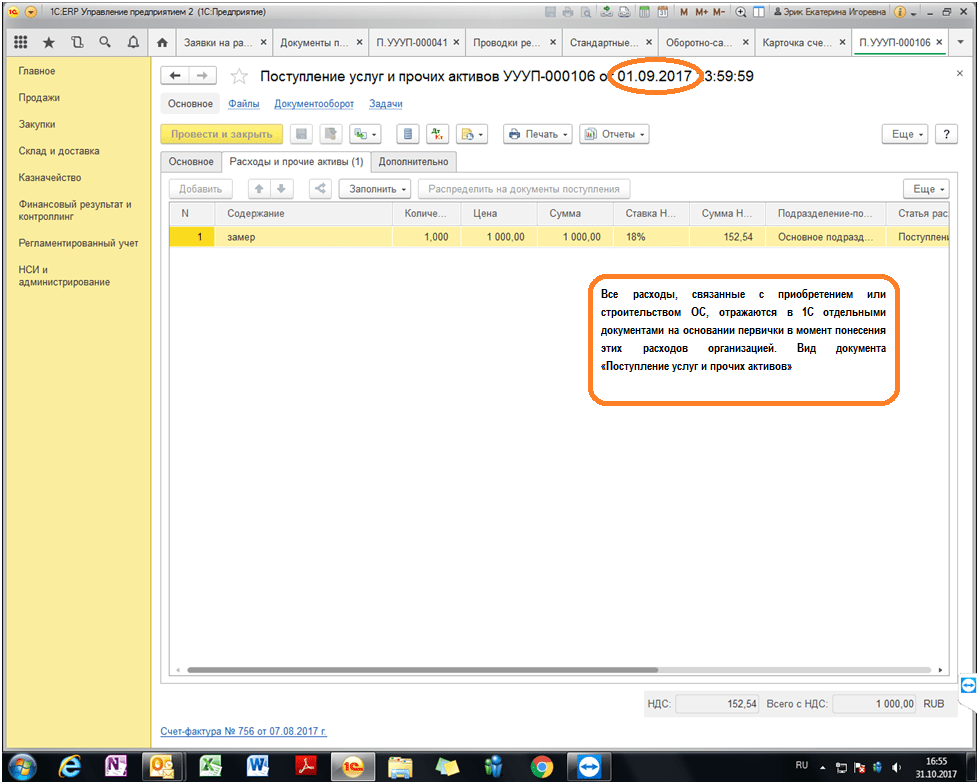

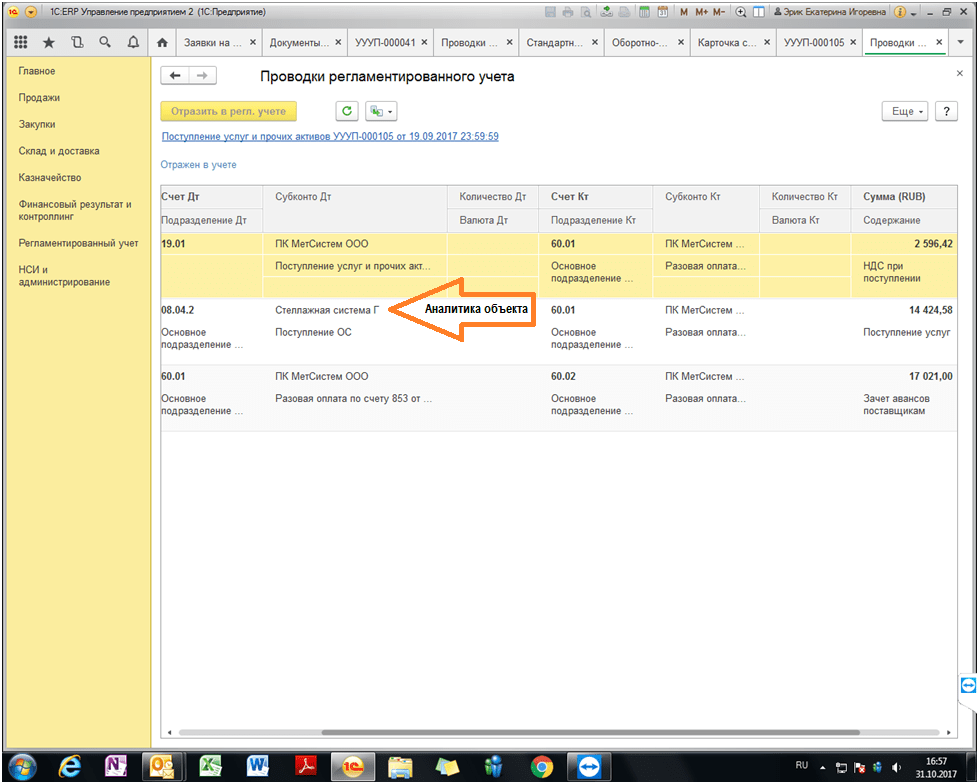

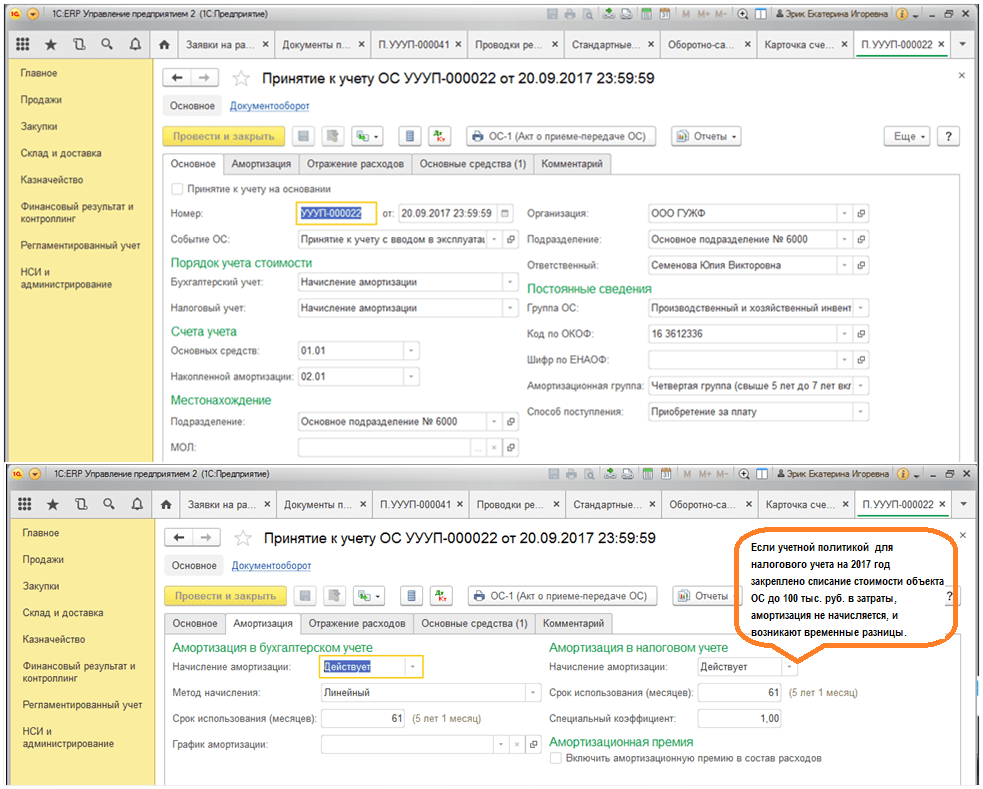

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.